Catana : fin de l’euphorie !

Le fabricant de bateaux multicoques devient beaucoup plus prudent sur ses perspectives après deux années de croissance exceptionnelles qui lui ont permis de doubler de taille.

Le fabricant de bateaux multicoques devient beaucoup plus prudent sur ses perspectives après deux années de croissance exceptionnelles qui lui ont permis de doubler de taille.

Sur un secteur de la transformation numérique toujours dynamique bien qu’en phase de normalisation, Sword continue de surperformer largement son marché grâce à son positionnement sur les organisations internationales et ses développements dans l’intelligence artificielle. Sa forte génération de cash lui permet aussi de se montrer généreux avec les actionnaires.

L’éditeur de logiciels pour les métiers de la finance ne semble pas atteint par le ralentissement conjoncturel au niveau de ses activités. Il devrait donc pouvoir améliorer ses marges sur le deuxième semestre. Le titre reste modérément valorisé, surtout en cas de retrait de la cote.

Le fabricant de conduits de cheminées et de cheminées industrielles, qui est aussi le leader français des biocombustibles souffre d’un effet de base élevé et d’un mouvement de déstockage le contraignant à revoir en baisse ses prévisions pour l’exercice en cours. Le potentiel à moyen terme reste intact.

Conscient de sa sous-évaluation, la société d’investissement va retourner davantage de cash à ses actionnaires et réduire la taille de son bilan.

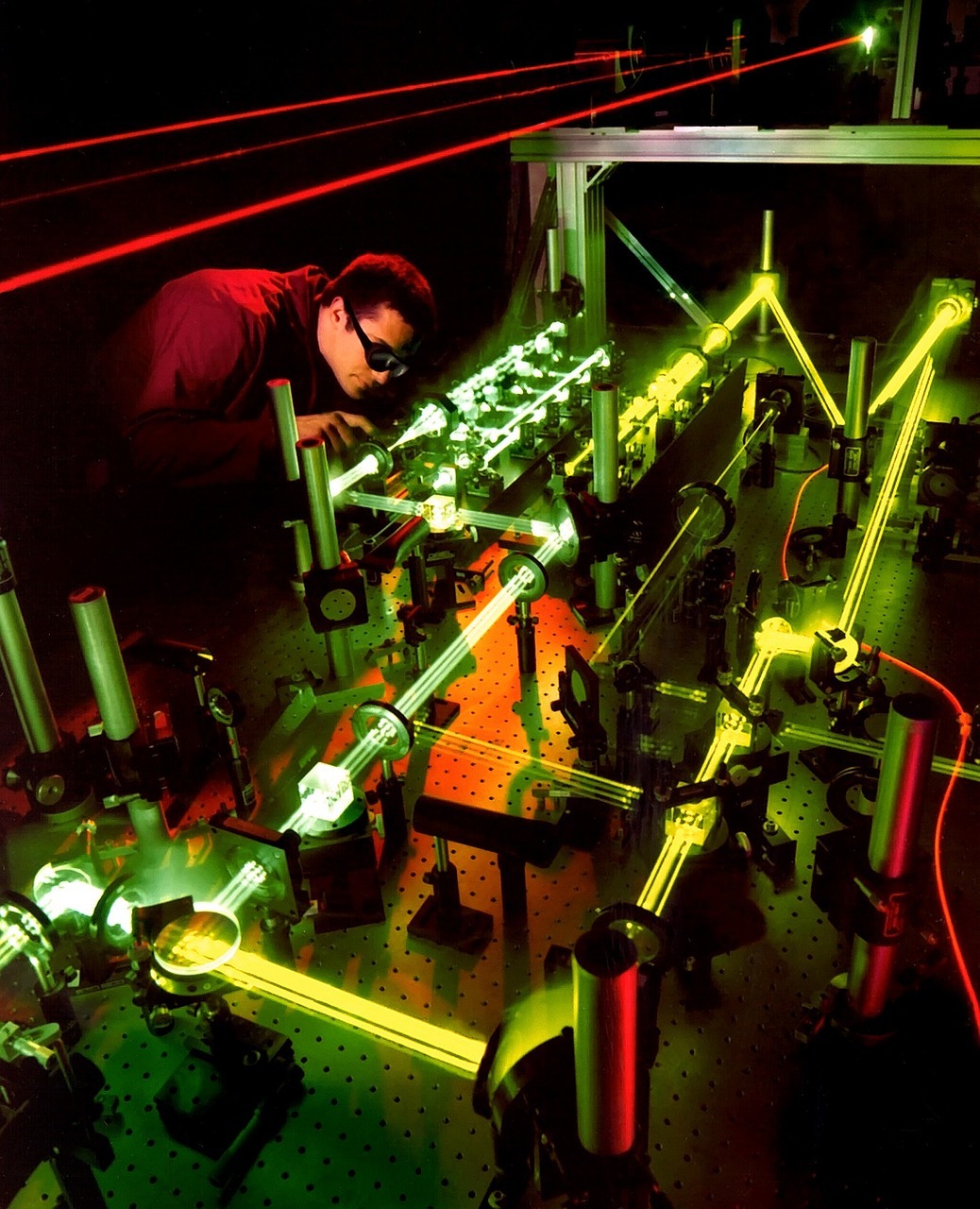

Le spécialiste des solutions laser pourrait devoir sortir du capital de sa filiale Cilas dont il est minoritaire alors qu’il envisageait d’en contrôler 100%. Il devrait malgré tout rester impliqué dans le secteur porteur de la défense. La croissance des ventes et des résultats devrait se maintenir à deux chiffres sur les prochaines années.

Le spécialiste de l’automatisation intelligente des communications, des consignes colis automatiques et des solutions liées au courrier revoit en légère baisse ses perspectives de croissance pour cette année mais maintient son objectif de rentabilité. Malgré un beau parcours, le dossier reste bon marché.

Le groupe de spiritueux subit comme prévu un fort mouvement de déstockage aux Etats-Unis, notamment dans le cognac, mais il maintient ses objectifs annuels et à moyen terme en s’appuyant sur sa stratégie de valeur et un plan de réductions de coûts de 100 millions d’euros.

Après un début d’année au ralenti, le spécialiste des études et des sondages termine 2023 sur une note beaucoup plus dynamique et confirme la résilience de son modèle. Le titre reste bon marché à moins de 10 fois les profits attendus l’an prochain et conserve une dimension spéculative au regard de son actionnariat éclaté.

Le spécialiste des solutions de revêtements de sols et de surfaces sportives souffre du ralentissement des projets de construction en Europe et de la faiblesse du marché résidentiel aux Etats-Unis. Faute de visibilité, la valorisation parait encore excessive.