Jusqu’où peut monter l’action LVMH?

Le numéro un mondial du luxe fait feu de tout bois et les marchés le lui rendent bien avec une action et une valorisation au plus haut historique. La prime boursière parait justifiée.

Le numéro un mondial du luxe fait feu de tout bois et les marchés le lui rendent bien avec une action et une valorisation au plus haut historique. La prime boursière parait justifiée.

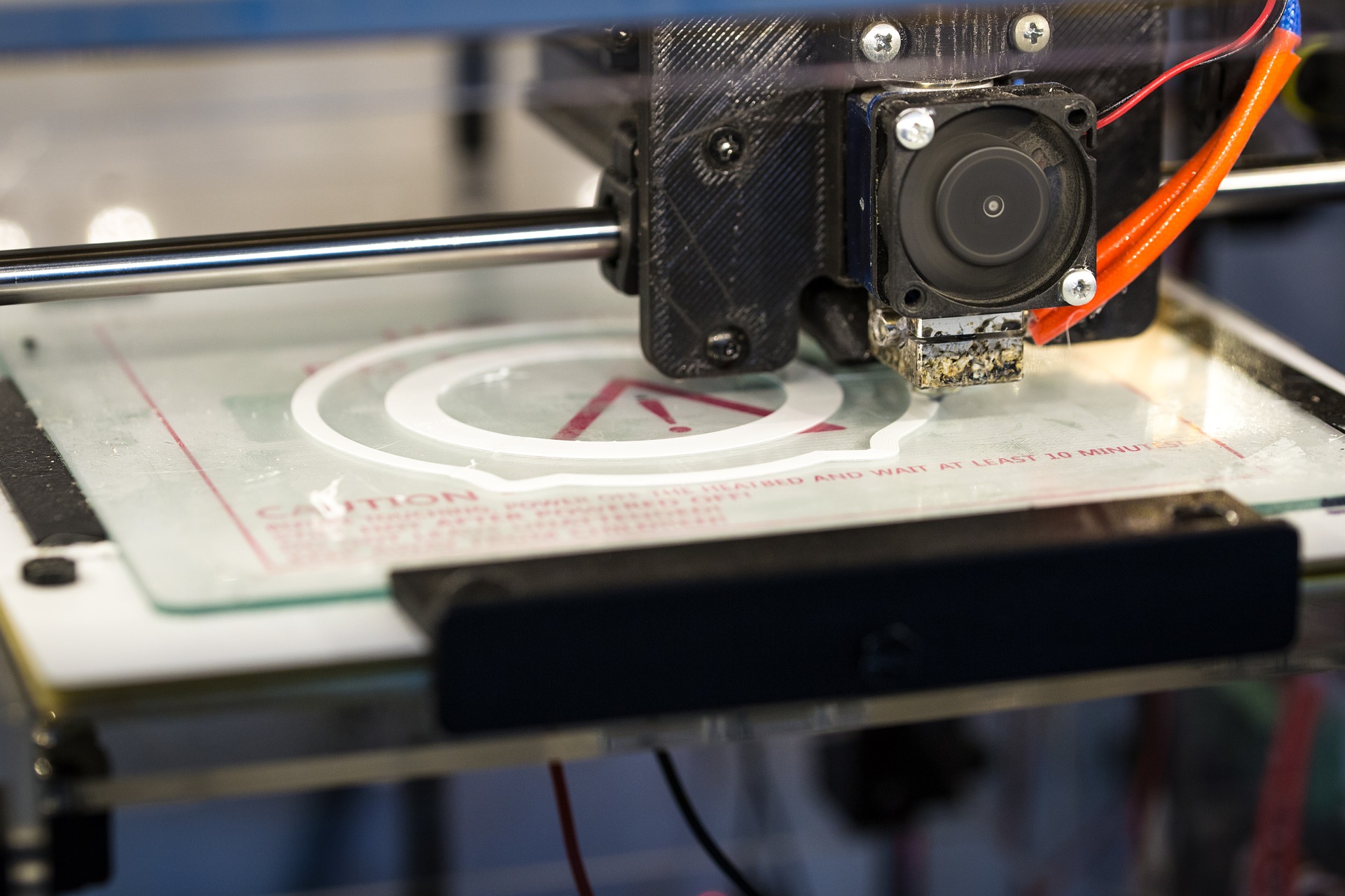

Le spécialiste de l’impression 3D est désormais bien structuré pour exploiter le fort potentiel de son secteur. Les résultats devraient logiquement virer au vert cette année malgré des dépenses toujours importantes consacrées aux développements d’avenir.

Le leader mondial des services de qualité de vie a dévoilé des comptes semestriels très encourageants et confirmant le redressement de la croissance organique du chiffre d'affaires avec une amélioration du marché américain sur lequel il rencontrait certaines difficultés récurrentes ces derniers trimestres. Même si la direction reste prudente, le groupe a les moyens de continuer de surprendre et le titre est moins cher que sa moyenne historique.

Troisième plus forte baisse de l'indice SBF120 hier, le titre de ce leader mondial des solutions de revêtement de sol revient sur le seuil des 18 euros, non loin de ses niveaux de début d'année. Sa valorisation demeure fortement décotée par rapport à un ratio moyen mais les défis à relever par le groupe sont nombreux.

Le spécialiste de la fidélisation clients et du marketing programmatique commence à payer cher sa stratégie d’innovation et de développement à l’international. Les marges et la trésorerie fondent à vue d’œil.

La société de conseil entend s’appuyer sur son expertise dans la data et sur des opérations de croissance externe pour réaliser 400 millions d’euros de facturations en 2022, avec une marge opérationnelle de 10%.

Malgré son retard important sur le reste du marché sur un an, l'action n'a que faiblement réagi au relèvement de l'objectif de résultat opérationnel courant au titre du dernier exercice tout juste clos fin février. Sans doute en raison de la volonté de fonds d'investissement cherchant à réduire leur exposition sur une valeur disposant de peu de liquidité. A 12,1 fois les profits pour cette année, elle n'est vraiment pas chère sachant que la trésorerie de la société représente un peu moins de 7% de la capitalisation.

Le spécialiste de la charcuterie et des produits frais tente de compenser un environnement fortement concurrentiel par un positionnement sur une alimentation plus saine et durable. Mais les marges peinent à se redresser.

Le concessionnaire aéroportuaire a présenté son nouveau plan stratégique à cinq ans laissant supposer une poursuite de son développement en toute indépendance au moment où sa privatisation s'apprête à être prochainement lancée. L'opération s'annonce très politique avec la nomination de quatre censeurs à son conseil administration dont deux élues peu rodées au monde de l'entreprise. Pas sûr que ce soit le meilleur moyen pour l'Etat d'obtenir le meilleur prix pour la vente de sa participation.

Forte d’un modèle économique plus performant et d’une demande soutenue pour l’investissement immobilier, la société redevient très profitable et en profite pour se diversifier.